歡迎訪問郝氏企業網站,我們將竭誠為您服務!

歡迎訪問郝氏企業網站,我們將竭誠為您服務!

“瀝青基”碳纖維行業概述

發布時間:2023-09-06 點擊次數:2107次一、瀝青基碳纖維相關概念

(一)碳纖維的定義

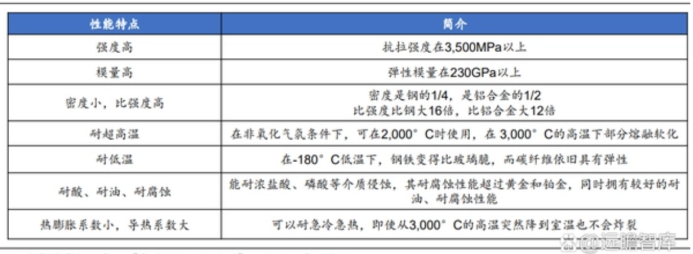

碳纖維是“21世紀新材料之王”:碳纖維(Carbon Fiber)是一種絲狀碳素材料,由有機纖維經碳化以及石墨化處理而得到的微晶石墨材料,直徑5-10微米,含碳量高達90%以上。碳纖維力學性能優異,同時具有輕質、高強度、高彈性模量、耐高低溫、耐腐蝕、耐疲勞等優異特性,廣泛應用于航空航天、國防、交通、能源、體育休閑等領域。

碳纖維的主要性能特點

(二)碳纖維的分類

按照原料體系碳纖維主要分為粘膠基、瀝青基和聚丙烯腈(PAN)基三大種類,各有不同的使用場景和生產方法。由于高碳產率和優越的性能,PAN基碳纖維占據了碳纖維市場的主導地位。然而,由于較低純度和較低成本的碳纖維可以滿足汽車行業等較新的應用,對瀝青等前驅體的需求將增加。

1、瀝青基碳纖維

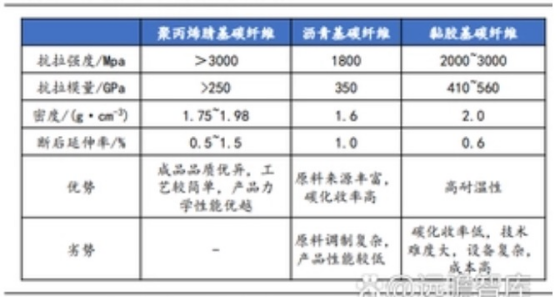

瀝青前驅體由從石油瀝青、煤焦油或聚氯乙烯中提取的多環芳烴制成。與PAN基碳纖維相比,瀝青基碳纖維具有更高的模量,以及更高的熱導率和導電率。碳收率最高,可以達到80-90,但是在實際生產中,為了從瀝青中獲得高質量、高性能的碳纖維,必須要對瀝青精修精制、調制。此過程會大大增加生產成本,即使瀝青原料來源豐富,價格低廉,也難以應用于大批量工業應用制造。世界瀝青基碳纖維的生產能力較小,國內瀝青基碳纖維的研究和開發較早,但在開發、生產及應用方面與國外相比有較大的差距。汽車和工業領域的新應用領域需要更便宜、更低等級的碳纖維材料,預計這將推動瀝青前驅體的需求。

2、PAN基碳纖維

生產工藝簡單、成本較低、碳化吸收率較高、力學性能優良,是生產高性能碳纖維最有前途的前驅體,利用其制備的碳纖維綜合性能最好、生產工藝成熟簡單、應用最廣、產量最高、品種最多,是目前全球碳纖維市場的主流,產量占全球碳纖維總產量的90%以上。由于PAN優越的穩定性和強度以及較高的碳收率而成為碳纖維最主要的前驅體材料。

3、粘膠基碳纖維

粘膠(又稱人造絲)原絲是制造碳纖維最古老的前驅體材料之一。這些纖維早期是通過熱解過程制成的,以生產高產量的碳纖維。從粘膠原絲到碳纖維的總產率在10%到30%之間,低于PAN碳纖維產率的40%到50%。此外,拉伸石墨化的額外成本增加了纖維的總體成本,因此其成本較高。技術難度大, 制備成本高,但具有耐高溫的性能,主要用于耐燒蝕材料等領域。

各類型碳纖維性能及優劣勢對比

(三)瀝青基碳纖維

瀝青基碳纖維是指以瀝青等富含稠環芳烴的物質為原料,通過聚合、紡絲、不熔化、碳化處理制備的一類碳纖維。

根據碳纖維產品的性能,可將其分為高強高模型碳纖維(包括超高模量碳纖維、超高強度碳纖維)、高強度型碳纖維、高模量型碳纖維和通用型碳纖維,超高模量型碳纖維的模量要求高于450GPa,超高強度碳纖維的強度要求高于4000 MPa。

瀝青基碳纖維按用途的不同可分為兩種,分別為通用級碳纖維、高性能碳纖維,通用級碳纖維是由各向同性瀝青制備而成,高性能碳纖維則是由中間相瀝青制備而成。

(四)中間相瀝青基碳纖維

中間相瀝青基碳纖維(MPCF)是一種含碳量在90%以上,由片狀石墨微晶沿纖維軸方向堆砌而成的石墨微晶材料。中間相瀝青基碳纖維具有比模量高、比強度高、導熱性能好、耐腐蝕、抗蠕變、熱膨脹系數低、耐高溫、電磁屏蔽等一系列優異性能,其中最突出的性能是高模量和高導熱性,彈性模量能達到800GPa以上,導熱系數能達到800w/m·K以上,甚至超過1000w/m·K。

中間相瀝青基碳纖維以重芳烴為原料,由于原料和工藝的特點,其微觀結構也有獨特性,原料芳烴分子通過縮聚形成大尺寸的平面芳香分子,之后形成平行堆積的中間相球體,再通過紡絲、牽伸使片層大分子沿纖維軸向取向排列。這種高度取向的片層結構更利于在后續處理中形成石墨微晶,更容易獲得高模量、高導熱性能。

1、高彈性模量

材料的力學性能一般表現為其拉伸強度、拉伸模量、尺寸穩定性等,對于一般工業應用來說,基礎纖維增強材料即可滿足要求,但是在空天飛行器、衛星、工業機器人、精密工業輥軸、壓力容器、汽車輕量化等領域,高模量材料具有重要意義。例如大型飛機機翼,在起降過程中容易發生晃動,而中間相瀝青基碳纖維模量極高,不易因氣流及力的沖擊而產生變形,不易晃動,使飛機在飛行過程中維持良好的穩定性。衛星天線為保證測量精度,在工作過程中不能發生形變,這就需要高模量材料,在美歐日合作共同進行的ALMA探測深宇宙項目中,在南美智力的深山里設置了80臺直徑12米的電磁波望遠鏡,天線主要結構材料是由瀝青基碳纖維復合材料制造的。除此之外,在壓力容器、工業輥軸、建筑領域的應用都是利用了中間相瀝青基碳纖維高模量的特點。

2、高導熱性能

中間相瀝青基碳纖維,導熱系數能達到800w/m·K以上,甚至超過1000w/m·K,遠高于導熱性能較好的金屬鋁、金屬銅。有實驗將瀝青基碳纖維復合材料置于1000℃的火焰下,超過10min還未燃燒,而其他纖維復合材料在幾十秒之內就燃燒起來了。因為瀝青基碳纖維導熱系數高,他能迅速散熱使材料表面維持在較低溫度。對于在極苛刻高溫環境運行的空天飛行器來說具有重要意義。也是解決集成電路、芯片等電子產品的散熱問題、飛機、軌道車輛剎車系統的散熱問題的關鍵材料。

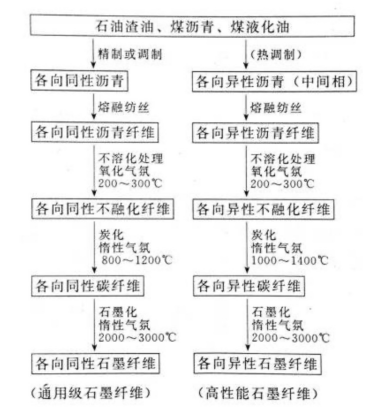

(五)瀝青基碳纖維的制備工藝

瀝青基碳纖維制備工藝主要包括可紡瀝青的調制、熔融紡絲、預氧化、碳化及石墨化四步工序,以下工藝以高性能瀝青基碳纖維為例。

可紡瀝青的調制:瀝青調制是其制備的關鍵步驟,要求其中間相瀝青具有高度各向異性同時具有良好紡絲性。

熔融紡絲:瀝青基碳纖維紡絲過程是初始纖維制備過程,是制備高性能碳纖維的重要基礎。紡絲工藝的好壞可以直接決定碳纖維的性能。瀝青紡絲通常用方法有氮壓式熔融紡絲和螺桿擠壓式熔融紡絲。熔融紡絲過程中,影響中間相瀝青液晶分子排列的主要因素有紡絲溫度、噴絲頭的形狀及長徑比、紡絲壓力、卷繞筒速度。

預氧化:預氧化反應中羰基和苯氧基的相互交聯作用有效提高了碳纖維的軟化點,欲提高碳纖維的性能,應調整預氧化反應條件使瀝青纖維充分預氧化。預氧化溫度、纖維與氧氣的接觸時間是影響該工藝的關鍵因素。

碳化及石墨化:碳化是在1800℃以下進行,石墨化則是在2000-3000℃高溫下進行,該步工藝可以有效提高碳纖維的力學性能。碳化最終使瀝青纖維中碳元素含量增加,形成大片層排列的亂層石墨結構。石墨化過程是為了促使碳化纖維石墨網層進一步完善,提高纖維綜合性能。

瀝青基碳纖維的制備工藝圖示

二、瀝青基碳纖維行業發展現狀

(一)瀝青基碳纖維的市場規模

據測算2021年全球瀝青基碳纖維行業規模為25億元,市場仍處于發展初期。我們假設其主要應用在軍用飛機以及航天市場,價值量分別為10000、15000元/kg,滲透率為7%/9%,預計對應行業規模為18.2/4.1億元,該部分市場主要使用的是中間相即高性能瀝青碳基纖維。除此以外,碳碳復材以及電子電氣領域同樣需要應用高性能碳基纖維,對應規模為0.5/0.1億元。而民用市場主要為通用級瀝青基碳纖維,對應下游應用主要是體育器材以及建筑材料,預計對應市場規模1.6/0.3億元。未來隨著行業工藝成熟、成本降低、下游場景不斷拓展到更多民用領域如電池電極、汽車復材等,行業規模將進一步提高。

(二)我國瀝青基碳纖維發展現狀

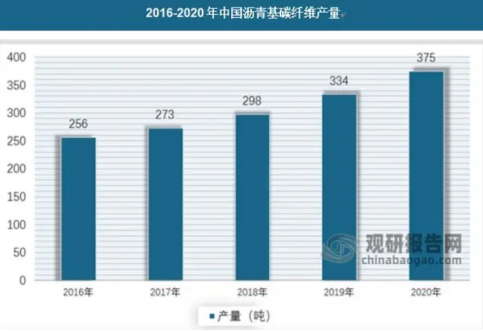

20 世紀 70 年代初期,我國開始開展煤瀝青基碳纖維的研究工作,上海焦化廠首次開發了煤瀝青基碳纖維的制備工藝及相關產品的制備,但由于其制備的產品性能較低,穩定性不高,不能滿足市場需求,最終沒能實現產業化。70年代末,中科院山西煤炭所開始研究瀝青基碳纖維制備工藝方法,分別并通過小試、中試取得了可喜的結果。20世紀90年代初期,遼寧省鞍山東亞碳纖維有限公司從美國引進了熔噴法制備瀝青基碳纖維的工藝方法,并于1995年投產(產值200 t/a),但是由于制得的產品性能不穩定,且瀝青原料未能實現國產化,故至今應用方面還受到一定的局限性。另外,中科院山西煤炭化學研究所與蘭州碳素廠通過技術合作,組建瀝青基碳纖維生產工業化示范裝置,并處于準備試車階段。目前,中國科學院山西煤化所與新疆創越投資有限公司聯合開發了“200t/a通用級瀝青基碳纖維工業化研究”項目,現正在研發過程中。2020年,我國瀝青基碳纖維產量已經達到375噸。

(三)我國瀝青基碳纖維發展機遇

航空航天產業快速發展及軍民深度融合政策的不斷深入實施,為以碳纖維為代表的新材料行業提供了發展良機。長期以來,我國國防建設落后于經濟建設,與我國日益提升的大國地位不匹配,不利于穩定周邊復雜環境。當前,建設同我國國際地位相稱的國防力量,將國防和軍隊改革融入國家全面深化改革的大局已經上升為國家層面的戰略舉措。

近年來,軍民融合已成為統籌經濟建設和國防建設的大戰略、是今后一段時期內實現強國夢、強軍夢的重要戰略部署。作為新一代國防裝備的物質基礎,加速發展新材料技術是保持軍事領先地位的重要前提,碳纖維復合材料近年來應用領域不斷拓寬,發展極為迅猛,其用量已經成為衡量軍用裝備先進性的重要標志。未來隨著我國國防新裝備的列裝及現有裝備的更新,碳纖維材料服務國防建設的領域將不斷拓寬。

在航空領域,我軍戰斗機以二代和三代機為主,老式戰機占比較高。根據飛行國際的數據,我國約 60%的軍用飛機面臨退役,換成以三代、四代戰斗機為標志的新一代空戰力量,這將在很大程度上推動軍用飛機的需求,為我國軍用飛機制造業提供了難得的發展機遇,將拉動對高端碳纖維復合材料的需求。

隨著我國航空航天、汽車等產業的發展空間進一步擴大,我國的瀝青基碳纖維行業發展迎來新的歷史機遇。

(四)瀝青基碳纖維行業競爭格局

從市場來看,由于整個瀝青基碳纖維市場的參與者數量非常有限,幾大跨國公司在這個細分領域有著絕對的壟斷地位,幾乎壟斷了市場上的全部份額,行業處于明顯的寡頭競爭格局。目前,世界上生產瀝青基碳纖維的公司主要有日本吳羽化學、日本三菱化學、日本donac、日本granoc、中國塞諾達和美國cytec。

目前,國內在瀝青基碳纖維方面的研發水平較國外還有很大差距,高性能瀝青基碳纖維還處于研發階段,產品的穩定性和設備的合理性還需要經過長期的技術積累,產業化水平遠遠落后于國外同行,競爭力相對而言較為薄弱。

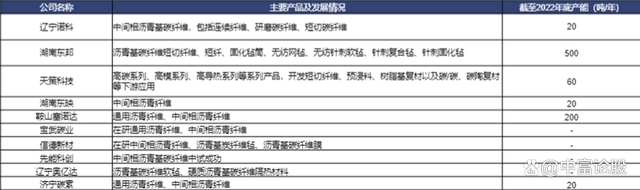

國內瀝青基碳纖維生產廠商主要有鞍山塞諾達等,但國內廠商產能基本都在百噸級別,產能規模較小,且極為分散,下游需求暫不穩定。從產能看,湖南東邦和鞍山賽諾達產能最高,年產能突破百噸,其他公司產能布局較小。

從各家產品類型看,高性能瀝青纖維是大多數公司在研或者已經推出的產品,主要因為其相對價值更高,應用廣泛。從公司類型看,部分公司如遼寧諾科,掌握瀝青碳基纖維全流程工藝,擁有完全自主產權,而像信德新材等公司過去主要做可紡瀝青,為瀝青碳基纖維上游,目前通過上游材料優勢進軍下游市場。

整體看國內公司瀝青碳基纖維實現規模化出貨較少,對標國外公司,技術、產能、成本差距較大。隨著產業技術突破以及下游應用的快速推進,預計行業未來將迎來較快成長。

國內瀝青基碳纖維主要公司情況

資料來源:中富金石、國海證券、觀研天下等。

聯系我們

座機:0931-8893752

郵箱:haoshicf@haoshicf.com

地址:白銀市靖遠縣劉川工業集中園區北一路01號

關注官方微信

甘公網備62010202001765號