歡迎訪問郝氏企業(yè)網(wǎng)站,我們將竭誠為您服務(wù)!

歡迎訪問郝氏企業(yè)網(wǎng)站,我們將竭誠為您服務(wù)!

市場分析·中國碳纖維市場展望

發(fā)布時(shí)間:2024-10-11 點(diǎn)擊次數(shù):135次CompositesWorld(復(fù)合材料世界雜志)高級編輯GRACE NEHLS以新聞學(xué)的視角,對賽奧(ATA)關(guān)于全球和中國行業(yè)參與者的碳纖維市場報(bào)告中分享的見解、觀察和數(shù)據(jù)進(jìn)行了補(bǔ)充說明。

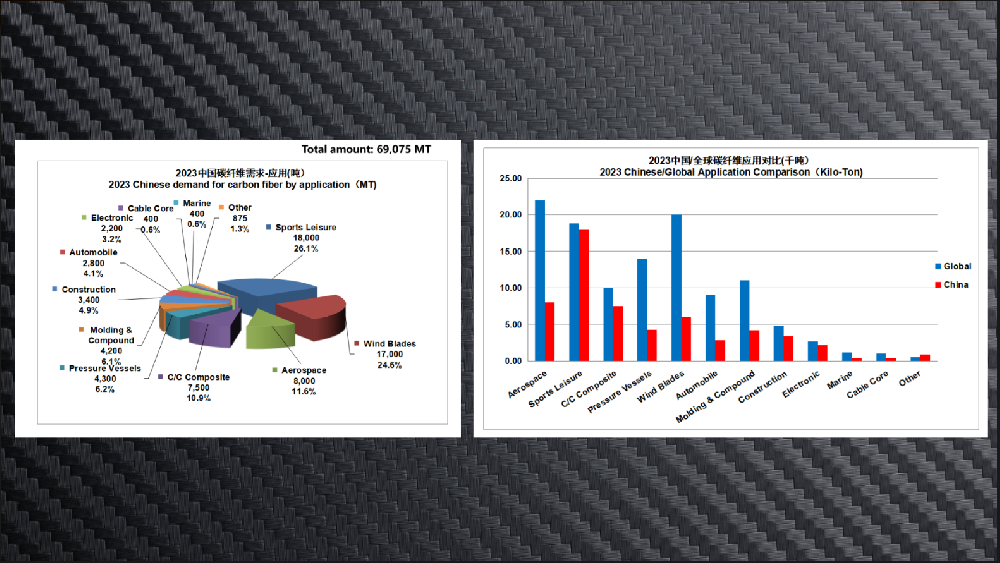

圖 1a 和 1b. 2023 年中國碳纖維需求量(按用途劃分),單位為公噸(左圖);2023 年中國與全球碳纖維需求量(按用途劃分),單位為千噸(右圖)。 全部圖片來源 | 林剛

隨著CW尋求對全球碳纖維市場狀況形成整體看法,更好地了解中國碳纖維的統(tǒng)計(jì)數(shù)據(jù)、趨勢和觀察結(jié)果變得越來越必要。林撰寫的這份70頁的報(bào)告主要研究了2022年至2023年間的碳纖維市場,試圖打開這一話題。CW在這里簡要概述了林的研究得出的關(guān)鍵討論、觀點(diǎn)和結(jié)論,并附有其他來源的評論,以提供背景和觀點(diǎn)。

中國碳纖維簡介

并非所有的碳纖維都是一樣的。模量、絲束大小和其他特性的不同會(huì)影響哪些碳纖維類型在某些終端市場上占主導(dǎo)地位。例如,風(fēng)力發(fā)電機(jī)等應(yīng)用使用從 T300 到 T700(東麗,日本東京)的中端碳纖維品級,而飛機(jī)則使用 T800 和 T1200G 碳纖維等高端品級。

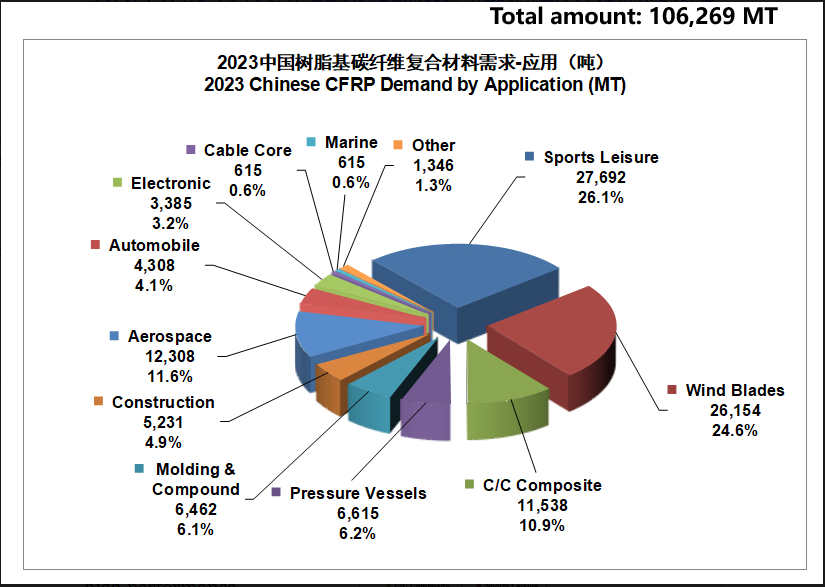

圖 2a 和 2b. 2023 年中國 CFRP 的需求和應(yīng)用(單位:公噸)(上圖)和中國 CFRP 的收入(單位:億元/人民幣)(下圖)。

據(jù)了解,中國碳纖維的總體水平與世界其他國家相當(dāng)。根據(jù)林的報(bào)告,中國的碳纖維制造商已經(jīng)證明了他們在掌握已經(jīng)成熟的材料技術(shù)方面的實(shí)力,這使得中國的碳纖維在風(fēng)能、工業(yè)、汽車和其他市場上獲得了一定的份額。然而,正如他的一些論述所暗示的那樣,中國在用于高性能航空結(jié)構(gòu)的碳纖維生產(chǎn)方面較為薄弱(見圖 1a 和 1b)--這是一個(gè)要求和法規(guī)更為苛刻的終端市場,因此需要長期的經(jīng)驗(yàn)積累,但全球其他企業(yè)正在生產(chǎn)大量的高性能碳纖維(如 T800 和 T1200G 型)。例如,林報(bào)告稱,全球航空航天 “應(yīng)用能力”--即全球碳纖維在特定終端市場的供應(yīng)量--約為 22,000 公噸,而中國落后,約為 7,000 公噸。

這些數(shù)據(jù)進(jìn)一步體現(xiàn)在林對中國碳纖維產(chǎn)量與市場收入的細(xì)分中(圖2a和2b)。雖然中國2023年收入的47.8%主要來自航空航天,包括無人機(jī)和國防(圖3),這兩個(gè)領(lǐng)域都是大型消費(fèi)者,但碳纖維增強(qiáng)塑料的銷量顯示,航空航天的需求僅為11.6%,排名第四;在這兩種情況下,運(yùn)動(dòng)/休閑和風(fēng)能仍然排在前三位。

圖 3. 2023 年全球航空航天領(lǐng)域的碳纖維需求量(公噸)。 產(chǎn)能增加,需求減少

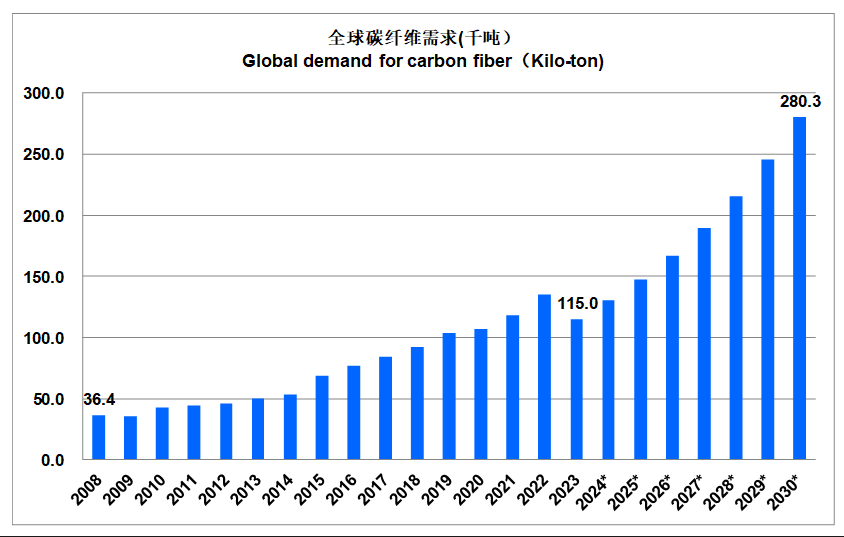

圖 4. 全球碳纖維需求量(千噸)

全球所有終端市場的碳纖維生產(chǎn)需求表明,到 2030 年,需求量將呈指數(shù)級增長,假定這一趨勢持續(xù)下去,需求量將達(dá)到約 28 萬公噸(圖 3),Lin 說。先進(jìn)材料并購專家未來材料集團(tuán)(FMG,英國劍橋)獲得的全球數(shù)據(jù)也支持這一展望,該數(shù)據(jù)與林的報(bào)告如出一轍。根據(jù) FMG 的數(shù)據(jù),過去幾年全球碳纖維的需求情況如下:

2021: 115,000 噸

2022: 120,000 噸

2023: 140,000 噸

FMG 與報(bào)告的不同之處在于,林 認(rèn)為目前全球和中國對碳纖維的需求都有所下降。Lin 報(bào)告稱,2022 年至 2023 年期間,全球碳纖維需求量將減少 14.8%(2022 年:13.5 萬公噸,2023 年:11.5 萬公噸),中國碳纖維需求量將減少 25.7%(2022 年:74429 公噸,2023 年:69075 公噸)。

FMG 經(jīng)理 Myriam Yagoubi 認(rèn)為,差異可能在于風(fēng)能產(chǎn)業(yè)。“她解釋說:"雖然 2021 年至 2022 年期間(全球)需求增長放緩,但現(xiàn)在又有所回升。“我認(rèn)為我們的主要差異在于全球風(fēng)能需求。我們(中國以外地區(qū))的看法更為積極,尤其是西方風(fēng)電原始設(shè)備制造商的需求。

林和 Yagoubi 還談到了 2022 年至 2023 年的收入損失問題。林報(bào)告說,全球收入減少了 12.3%(2022 年:266.1 億美元,2023 年:229.6 億美元)。Yagoubi 認(rèn)為:"2022 年是困難的一年。風(fēng)電需求下降,其他市場需求也在放緩,但這是在 COVID-19 需求強(qiáng)勁的背景下出現(xiàn)的,因此業(yè)界強(qiáng)烈感受到了勢頭的變化。當(dāng)然,通過 COVID(以及相關(guān)的價(jià)格上漲)看到的超常需求是不可能維持下去的。總之,F(xiàn)MG 發(fā)現(xiàn)全球需求仍在持續(xù)增長,增長速度與歷史上相當(dāng)接近(7%-10%)。

因此,考慮到全球需求并沒有減少--但中國的需求卻減少了,可能更有意義。林的數(shù)據(jù)顯示,在過去幾年中,中國的碳纖維產(chǎn)量遠(yuǎn)遠(yuǎn)超過其競爭對手,幾乎占到全球產(chǎn)能的一半(圖 4)。但與此同時(shí),中國的碳纖維需求卻在下降。

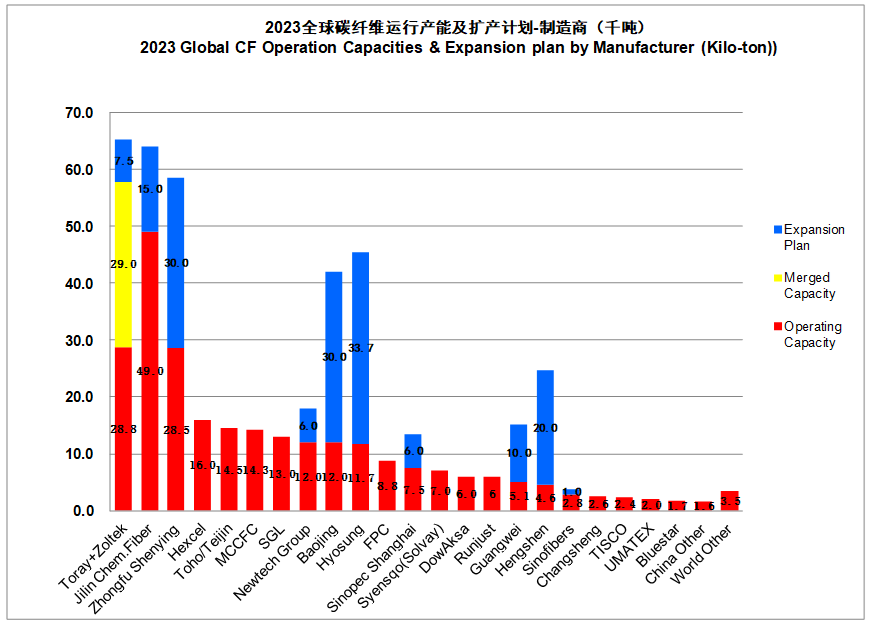

圖 5. 2023 年按制造商劃分的全球碳纖維業(yè)務(wù)、產(chǎn)能和擴(kuò)張情況。

相比之下,林報(bào)告里的2021-2023年中國的年需求增長率為:

2021: 27.7%

2022: 19.3%

2023: -7.2%

相反,同期中國的運(yùn)營能力在全球排名第一(圖5):

2021: 30.5%

2022: 43.3%

2023: 47.7%

據(jù)林稱,中國 2023 年的產(chǎn)能據(jù)稱達(dá)到 138,330 公噸,比 2022 年多出 26,280 公噸。在這種情況下,林預(yù)計(jì) “價(jià)格血洗,庫存高企”。報(bào)告指出了這種轉(zhuǎn)變的幾個(gè)潛在原因。

市場波動(dòng)

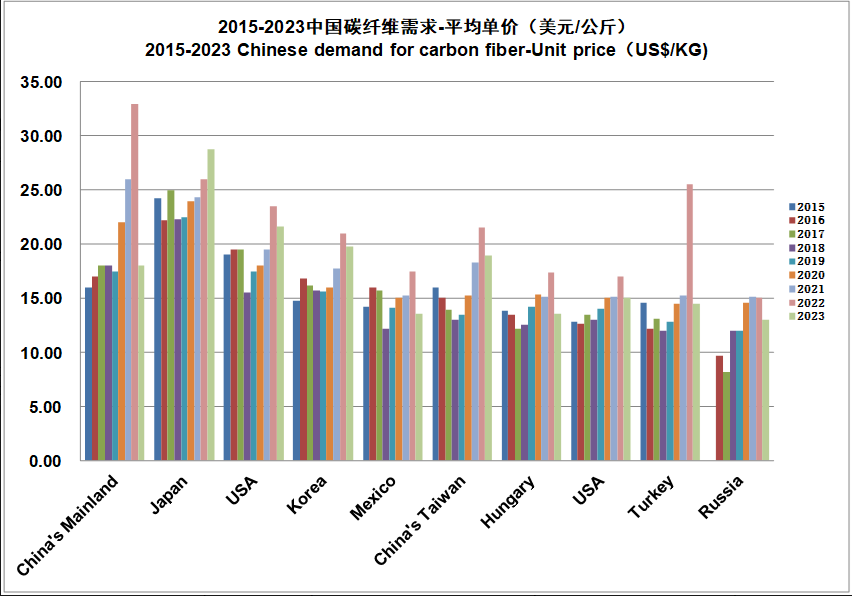

COVID-19 的影響仍在持續(xù),對庫存和需求都有影響。2022-2023 年間,大多數(shù)碳纖維生產(chǎn)商(除去日本)的價(jià)格都有所下降。林稱,中國碳纖維生產(chǎn)商的價(jià)格從2022年的平均33美元/公斤降至2023年的18美元/公斤(圖6)。

圖 6. 2015-2023 年按單價(jià)(美元/千克)劃分的中國碳纖維需求量。

研究其他國家的碳纖維消費(fèi)市場與中國的比較也很重要。每個(gè)國家根據(jù)其提供的碳纖維品級都有自己的終端市場專業(yè)化。林指出,中國的主要市場包括風(fēng)能、運(yùn)動(dòng)/休閑、碳-碳(C/C)復(fù)合材料、建筑和電子,其中汽車的應(yīng)用潛力巨大(圖 1a)。

相比之下,日本、歐洲和美國等國家的碳纖維供應(yīng)在壓力容器和航空航天市場更為普遍--它們不僅占全球碳纖維需求的 31.3%,而且這些地區(qū) “與中國相比,在這些應(yīng)用領(lǐng)域有更深入的合作和更完善的示范”。這就形成了一個(gè) “閉環(huán)產(chǎn)業(yè)鏈”,盡管中國最近推出的中國商用飛機(jī)有限責(zé)任公司(COMAC)C919 表明了該地區(qū)在商用飛機(jī)領(lǐng)域重新站穩(wěn)腳跟的決心。

值得注意的是,航空航天市場從 2020 年開始遭受重創(chuàng),但自 2023 年以來一直處于快速復(fù)蘇狀態(tài),壓力容器市場也呈現(xiàn)出相對穩(wěn)定的態(tài)勢。這與碳/碳復(fù)合材料形成了鮮明對比,林指出,碳/碳復(fù)合材料價(jià)格下降,風(fēng)能需求減弱,運(yùn)動(dòng)/休閑市場的銷售額在 2020 年 COVID-19 期間強(qiáng)勁增長后急劇下降。

全球市場,進(jìn)口減少

除了數(shù)字之外,林還認(rèn)為,中國(甚至是世界)目前的碳纖維供應(yīng)狀況可歸因于兩個(gè)關(guān)鍵因素:國際社會(huì)對中國碳纖維制造商缺乏了解以及地緣政治緊張局勢。

報(bào)告普遍認(rèn)為中國產(chǎn)品(如紡織品、玩具、家居用品等)“價(jià)廉物美”,“在國際上享有廣泛聲譽(yù)”。然而,對于技術(shù)含量較高的產(chǎn)品,尤其是碳纖維和復(fù)合材料等先進(jìn)材料,該地區(qū)卻被忽視或忽略。而對于那些使用中國碳纖維的中國以外的公司來說,這可能僅僅是出于一種需要,而不是一種需求。

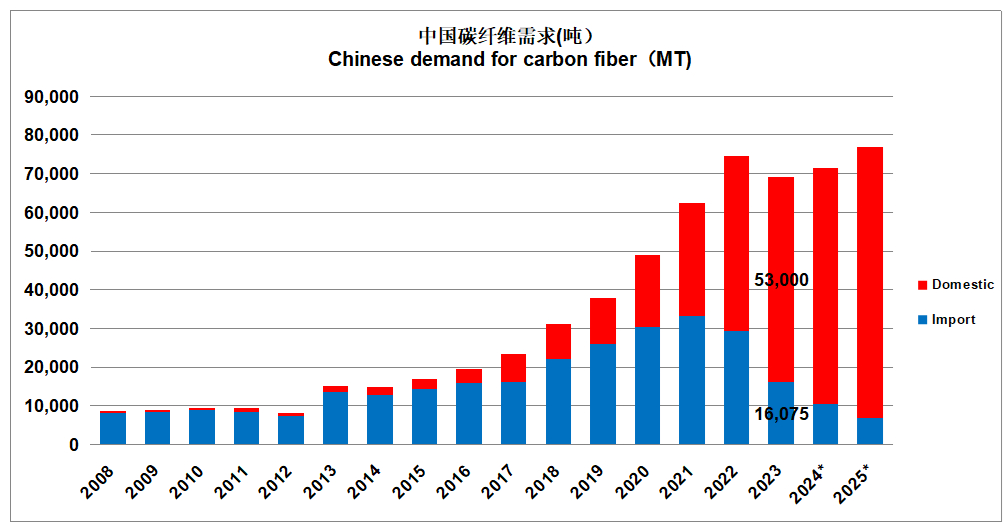

圖 7. 2008-2025 年中國碳纖維需求量(公噸),分為國內(nèi)生產(chǎn)量和進(jìn)口量。

“中國的碳纖維在過去十年中取得了長足的進(jìn)步,“林指出,”但現(xiàn)在已經(jīng)趕上了市場供應(yīng)短缺和價(jià)格高漲的時(shí)代。” 換句話說,中國的碳纖維生產(chǎn)已經(jīng)消除了國內(nèi)纖維供應(yīng)不足的問題,但中國碳纖維生產(chǎn)商卻失去了維持相對高價(jià)的能力。

如圖 7 所示,在過去幾年中,中國的國產(chǎn)碳纖維產(chǎn)量確實(shí)大幅增長,而進(jìn)口碳纖維則有所下降。自 2022 年以來,國產(chǎn)碳纖維已成為中國市場的主導(dǎo)供應(yīng)--如果趨勢持續(xù)下去,在未來幾年內(nèi),國產(chǎn)碳纖維將成為中國的唯一供應(yīng)。海關(guān)數(shù)據(jù)再次證實(shí)了這一點(diǎn),顯示中國碳纖維的出口量微乎其微。進(jìn)口量的大幅下降據(jù)說主要是由于林所說的 “國產(chǎn)碳纖維的進(jìn)口替代增強(qiáng),以及中國市場的發(fā)展不如預(yù)期”。

地緣政治緊張局勢也是一個(gè)因素。美國對中國碳纖維征收關(guān)稅、中國與俄羅斯的持續(xù)關(guān)系以及中國大陸和中國臺灣的“愛恨糾葛” ,使得中國大陸以外的實(shí)際和潛在碳纖維客戶很難相信中國制造商能持續(xù)供應(yīng)碳纖維。

他說,“這已經(jīng)促使西方客戶開始評估中國碳纖維的風(fēng)險(xiǎn)”。“中國的碳纖維行業(yè)在開發(fā)高性能、低價(jià)格的碳纖維以幫助客戶擴(kuò)大應(yīng)用方面做得很好。然而,中國嚴(yán)重的產(chǎn)能過剩及其內(nèi)卷化(中國的一個(gè)術(shù)語,可以翻譯為'競相逐低',導(dǎo)致一個(gè)飽受過度競爭困擾的行業(yè)蛻變)對世界并不是好事,可能會(huì)給幾十年的碳纖維市場發(fā)展帶來嚴(yán)重的并發(fā)癥。” 其他地區(qū)應(yīng)該接受還是切斷與中國碳纖維的聯(lián)系?這是一個(gè)令世界頭疼的問題"。

中國和全球碳纖維市場的未來之路

“中國市場的特點(diǎn)是全面和低成本的制造能力,”林說。“對于擁有[成熟產(chǎn)品]的[一些]應(yīng)用市場[圖8],我們已經(jīng)成為行業(yè)中最強(qiáng)大的,如體育器材、風(fēng)力拉擠板、C/C復(fù)合材料等。當(dāng)然,這也是一把雙刃劍——在幾年內(nèi)使中國盈利的業(yè)務(wù)也可能經(jīng)歷劇烈波動(dòng)。我們嚴(yán)重缺乏探索新應(yīng)用生態(tài)系統(tǒng)的能力和耐心,這是與歐洲、日本和美國相比最大的差異和差距。”

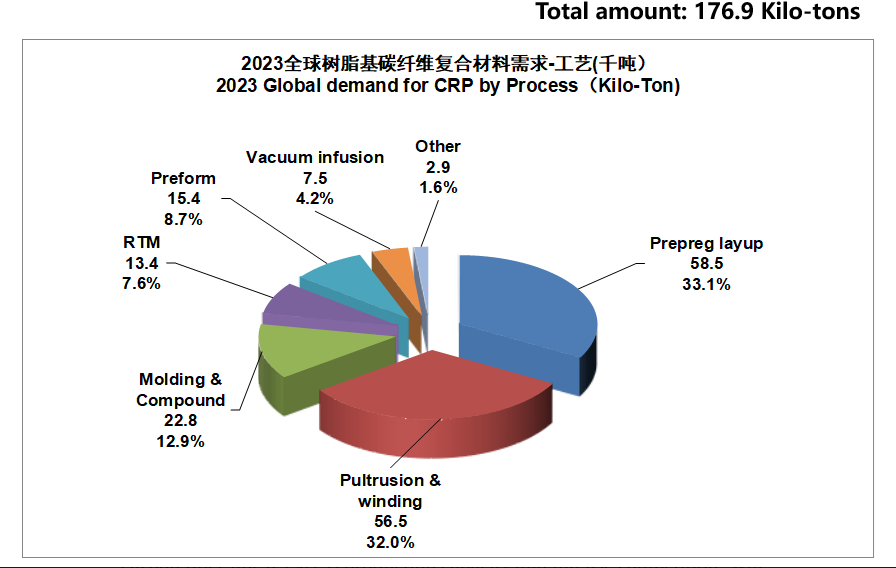

圖 8. 2023 年按工藝劃分的全球 CFRP 需求量(千噸)。

基于這些數(shù)據(jù),林表示,“擴(kuò)產(chǎn)或新建(碳纖維生產(chǎn)線)、產(chǎn)能過剩和激烈競爭 ”無疑將成為未來幾年該行業(yè)面臨的主要挑戰(zhàn),這不僅是中國面臨的挑戰(zhàn),也是全球面臨的挑戰(zhàn)。盡管如此,COVID-19 帶來的供應(yīng)鏈挑戰(zhàn)等因素將逐步得到解決,市場也將隨之復(fù)蘇。“碳纖維制造商應(yīng)該保持耐心,"林補(bǔ)充道。

在這種情況下,林認(rèn)為中國碳纖維供應(yīng)商應(yīng)如何確保行業(yè)的健康和可持續(xù)發(fā)展?

不確定的市場需求、技術(shù)革新和生產(chǎn)能力的提高將不可避免地導(dǎo)致 “行業(yè)洗牌”,林承認(rèn),其中一些挑戰(zhàn)也刺激了新的投資者進(jìn)入復(fù)合材料行業(yè)。不過,他表示,任何事情都不可能一蹴而就,需要極大的耐心、寬容、韌性和毅力。

來源:CompositesWorld、賽奧碳纖維技術(shù)

聲明:本篇文章部分內(nèi)容和圖片來源于網(wǎng)絡(luò)公開信息,發(fā)布文章目的僅用于碳纖維及其復(fù)合材料市場資訊的交流與分享,不用于任何商業(yè)目的。任何個(gè)人或組織若對文章版權(quán)或其內(nèi)容的真實(shí)性、準(zhǔn)確性存有疑義,請第一時(shí)間聯(lián)系我們,我們將及時(shí)進(jìn)行處理。

聯(lián)系我們

座機(jī):0931-8893752

郵箱:haoshicf@haoshicf.com

地址:白銀市靖遠(yuǎn)縣劉川工業(yè)集中園區(qū)北一路01號

關(guān)注官方微信

甘公網(wǎng)備62010202001765號